Контейнерная доставка «Смешанная сумка» - Drewry

Контейнерная торговля в Южной Азии с Европой по-прежнему опережает Ближний Восток, говорит Дрюри в своем отчете «Еженедельный отчет о контейнере».

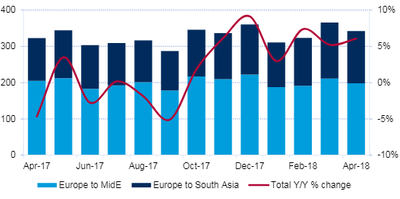

Контейнерные перевозки в объединенной Восточной Европе на Ближнем Востоке и в Южной Азии торговались хорошо в первом квартале, увеличившись на 5,2 процента в годовом исчислении в соответствии с статистикой торговли контейнерами. Однако эта совокупная ставка скрывает два очень разных исполнения по двум направлениям. CTS сообщает, что входящий трафик в Южную Азию увеличился на 18 процентов в 1Q18, достигнув примерно 410 000 teu, тогда как импорт на Ближнем Востоке сократился на 2 процента и составил около 590 000 TEU.

Такая же расходящаяся история продолжалась до апреля, поскольку движение по Европе на Ближний Восток сократилось на 1,6 процента против 22,3 процента для импорта в Южной Азии.

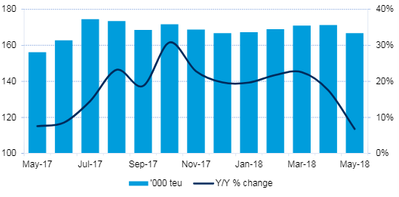

Рисунок 1: Контейнерные перевозки в Восточную Европу до Средней / Южной Азии (тыс. Тю) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

Рисунок 1: Контейнерные перевозки в Восточную Европу до Средней / Южной Азии (тыс. Тю) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

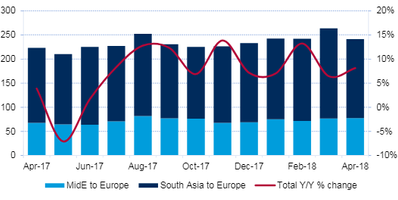

Для западной торговли была более сбалансированная картина, поскольку экспорт из стран Ближнего Востока и Южной Азии в Европу был гораздо более близким, чем в противоположном направлении. Экспорт на Ближнем Востоке вырос на 10 процентов в первом квартале до почти 225 000 TEU, в то время как исходящие поставки из Южной Азии увеличились на 8,2 процента до 525 000 TEU.

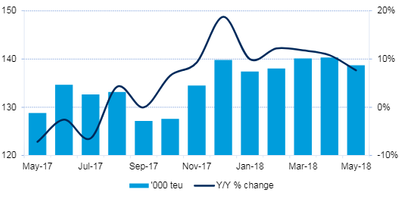

Рисунок 2: Контейнерные перевозки на восток / Южная Азия в Европу (тыс. Теу) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

Рисунок 2: Контейнерные перевозки на восток / Южная Азия в Европу (тыс. Теу) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

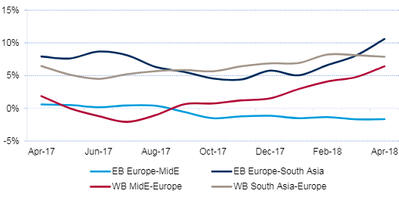

Рисунок 3: 12-месячное прокатное среднее контейнерных перевозок Европа-Средняя / Южная Азия (% изменения в предыдущем году) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

Рисунок 3: 12-месячное прокатное среднее контейнерных перевозок Европа-Средняя / Южная Азия (% изменения в предыдущем году) (Источник: Drewry Maritime Research, полученные из статистики торговли контейнерами)

Спустя четыре месяца 2018 года этот импульс является самым сильным для торговли в обоих направлениях в / из Южной Азии, а также с западным экспортом с Ближнего Востока. В среднем на 12-месячной основе рост из Европы в Южную Азию превысил 10 процентов после апреля и 8 процентов в противоположном направлении. Выходящая торговля с Ближнего Востока достигла 6,4 процента, но приходящая торговля все еще томится почти на -2 процента.

Рисунок 4: Восточная Европа на Ближний Восток (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 4: Восточная Европа на Ближний Восток (тыс. Теу) (Источник: Drewry Maritime Research)

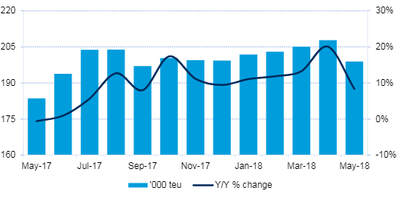

Рисунок 5: Восточная Европа в Южной Азии (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 5: Восточная Европа в Южной Азии (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 6: Взвешенная западная Европа в Европе (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 6: Взвешенная западная Европа в Европе (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 7: Западная Азия в Европе (тыс. Теу) (Источник: Drewry Maritime Research)

Рисунок 7: Западная Азия в Европе (тыс. Теу) (Источник: Drewry Maritime Research)

Корректировка потенциала в этом коридоре в основном объясняется добавлением более крупных судов к существующим услугам. Drewry отмечает только один новый запуск сервиса в последние месяцы, сервис ME6 (три судна от 2500 до 30000 TEU) от Maersk Line, который соединяет испанский хаб Альхесирас с портами Красного моря Акабы и Джидды, прежде чем звонить в Порт-Саид на возвратной ноге.

Между тем, MSC добавила два судна в свою северо-восточную часть Восточно-Африканского экспресса (в настоящее время 10 кораблей х 5000-8000 теу), когда она включала новые звонки в порты Балтики в Гдыне в Польше и Клайпеде в Литве. Теперь полная ротация службы: Бремерхафен, Гдыня, Клайпеда, Антверпен, Гавр, Марсель, Король Абдулла, Порт Реюньон, Порт-Луи, Момбаса, Король Абдулла, Синес, Гавр, Антверпен и обратно в Бремерхафен. Дополнительные суда обслуживают более длительное время транзита, а не добавляют новые возможности для торговли.

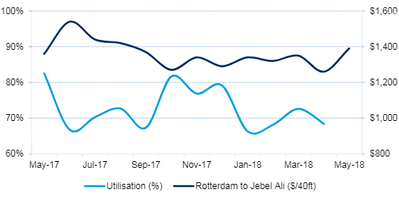

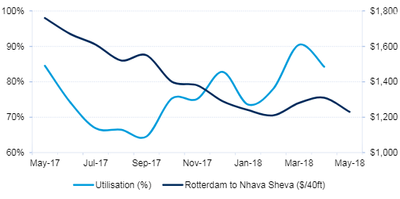

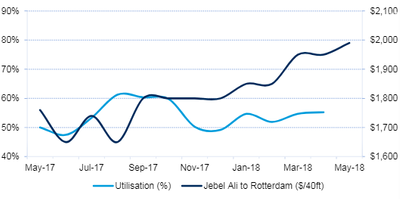

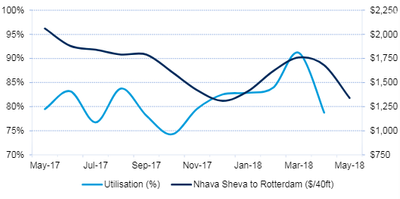

Спот-ставки из Роттердама в Нхаву-Шеву в последние 12 месяцев снижаются. По данным Drewry Container Freight Rate Insight, в мае ставки на контейнеры в 40 футов составили 1230 долларов США, что было на 30 процентов меньше, чем в тот же месяц назад, когда цены были на недавнем максимуме. Тарифы от Jebel Ali до Роттердама были оценены на аналогичных уровнях в мае, которые были более стабильными в течение прошлого года.

Рисунок 8: Восточная Европа к среднему уровню использования v тарифов (Источники: Морские исследования Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 8: Восточная Европа к среднему уровню использования v тарифов (Источники: Морские исследования Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 9: Восточная Европа в Южную Азию по ставкам v (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 9: Восточная Европа в Южную Азию по ставкам v (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 10: Западный Восток на европейский уровень потребления v (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 10: Западный Восток на европейский уровень потребления v (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 11: Использование Западной Европы для использования в странах Восточной Европы по сравнению с ценами (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Рисунок 11: Использование Западной Европы для использования в странах Восточной Европы по сравнению с ценами (Источники: Морские исследования в Дрюри, Оценка грузоподъемности контейнеровозов Drewry Container)

Таблица 1: Европа-Ближний Восток - расчетная ежемесячная позиция спроса / предложения

| Поставка ('000 teu) | Спрос ('000 teu) | Использование кораблей | ||||

| Eastbound | Westbound | Eastbound | Westbound | Eastbound | Westbound | |

| Февраль-18 | 281 | 138 | 192 | 72 | 68% | 52% |

| Mar-18 | 291 | 140 | 212 | 77 | 73% | 55% |

| Апрель-18 | 290 | 140 | 198 | 78 | 68% | 55% |

Примечания: * Исходя из эффективной мощности после того, как вычеты сделаны для ограничений дедвейта и максимума куба, а затем снова для внешних грузов, т. Е. которые передаются в районы за пределами диапазона. Там, где это уместно, оперативные возможности также были скорректированы для слотов, предназначенных для грузовых перевозок. Данные могут быть изменены (Источник: Drewry Maritime Research)

Таблица 2: Европа-Южная Азия - предполагаемая ежемесячная позиция спроса / предложения

| Поставка ('000 teu) | Спрос ('000 teu) | Использование кораблей | ||||

| Eastbound | Westbound | Eastbound | Westbound | Eastbound | Westbound | |

| Февраль-18 | 169 | 203 | 132 | 170 | 78% | 84% |

| Mar-18 | 171 | 205 | 155 | 187 | 90% | 91% |

| Апрель-18 | 171 | 208 | 144 | 164 | 84% | 79% |

Примечания: * Исходя из эффективной мощности после того, как вычеты сделаны для ограничений дедвейта и максимума куба, а затем снова для внешних грузов, т. Е. которые передаются в районы за пределами диапазона. Там, где это уместно, оперативные возможности также были скорректированы для слотов, предназначенных для грузовых перевозок. Данные могут быть изменены (Источник: Drewry Maritime Research)

Ставки фрахта, вероятно, будут повышаться по всем направлениям для грузоотправителей, что объясняется более высокими расходами на топливо для перевозчиков, однако более сильные фундаментальные данные свидетельствуют о том, что увеличение будет увеличиваться для Южной Азии.

Ормузский пролив наполовину открыт или наполовину закрыт? Ставки на танкерные перевозки восстанавливаются.

Показатели CMA CGM в первом квартале остаются стабильными, но рентабельность судоходства снижается на фоне геополитической нестабильности.

Состоялась церемония крещения судна для перевозки сжиженного природного газа (СПГ) вместимостью 174 тыс. тонн; совет директоров утвердил новый план строительства 8 судов.

Компания MISC назвала пару танкеров-газовозов.

")

-проводит-США-170280 "Авианосец USS Abraham Lincoln (CVN 72) проводит блокадные операции США в Аравийском море 16 апреля. (Фото ВМС США)")