Банкротство контейнерных перевозок дает представление о потенциальном выходе из торговой войны

В последние месяцы глобальная напряженность в торговле охватила заголовки, поскольку введение ряда тарифов и контр-тарифов различными мировыми торговыми партнерами вызвало вопросы о возможности торговой войны. Такое развитие потенциально может оказать влияние на глобальные торговые потоки и, следовательно, компании, которые способствуют международному перемещению товаров.

Хотя ситуация все еще развивается, и окончательное влияние неопределенно, Грегори Драко, главный экономист США в Оксфорде, предсказал в июле, что тарифы приведут к снижению ВВП США на 0,1% до 0,2%. Хотя ожидаемое сокращение довольно скромное, г-н Драко также отметил, что эти тарифы «могут недооценивать потрясения для доверия частного сектора», что потенциально создает более выраженный встречный поток для глобальных торговых потоков и роста. Если торговая напряженность приведет к полной торговой войне, компании контейнерных перевозок, вероятно, столкнутся с давлением, поскольку объемы торговли снизятся, а компании оценят свои цепочки поставок.

Контейнерная индустрия очень сконцентрирована. По данным Alphaliner, по состоянию на 2 августа 2018 года на четырех крупнейших судоходных линиях приходилось более 56 процентов существующей и заказанной мощности (в TEU). Кроме того, в первую десятку контейнерных лайнеров приходилось более 82 процентов грузоподъемности, по сравнению с 69 процентами в апреле 2017 года.

Учитывая сконцентрированный характер индустрии контейнерных перевозок, неудивительно видеть высокие концентрации лизингополучателей в портфелях лизинговых контейнеров, которые считают крупнейшие контейнерные лайнеры среди своих крупнейших клиентов. Контейнерные лизингодатели становятся все более важными владельцами и покупателями контейнерных ящиков, поскольку судоходные компании арендуют больше ящиков, чтобы сохранить капитал. По данным Drewry Maritime Research, арендодатели теперь контролируют более 50 процентов мировых контейнерных запасов (по TEU), 35-летний максимум и по сравнению с низким уровнем в 41 процент в 2009 году. Таким образом, арендодатели контейнеров, как ожидается, оказывают значительное воздействие на большую часть крупных контейнерных морских перевозках, и, следовательно, может пострадать, если эта отрасль окажется под напряжением из-за торговой войны.

Исторически сложилось так, что банкротства крупных контейнерных морских компаний были редкими. Поэтому подача заявки на банкротство Hanjin Shipping Co., Ltd. в августе 2016 года представляет собой довольно уникальное тематическое исследование влияния дефолта крупным заемщиком на выполнение портфелей морских контейнерных залогов.

На момент подачи заявки Hanjin была крупнейшей контейнерной линией в Южной Корее и седьмым по величине контейнерным перевозчиком в мире по мощности. Почти два года спустя мы можем рассмотреть практически полностью осознанный эффект банкротства крупного лизингополучателя на несколько показателей эффективности, а также смягчающие убытки, используемые лизинговыми компаниями в этом случае.

Один из крупнейших контейнерных арендодателей, Textainer Group Holdings Limited, объяснил снижение выручки в размере 4,2 млн. Долл. США в 4 квартале 2016 года до краха Ханджина; он имел лизинговые доходы в размере 105,9 млн. долл. США за этот конкретный квартал. Textainer также записал 44 млн. Долл. США из суммы приблизительно в 237 млн. Долл. США по чистой балансовой стоимости (НБВ) в Ханьцзине из-за обесценения и расходов по сомнительным долгам в том же квартале. Аналогичным образом, крупнейшая контейнерная лизинговая компания Triton International Limited в своем отчете за конец 2016 года заявила, что она выделила 23,4 млн. Долл. США в качестве резерва на потери, связанные с его воздействием на Ханджин, что составило активы с НБВ примерно в 243 млн. Долл. США , Triton также оценил $ 6,3 млн. Потерянных доходов в третьем квартале 2016 года.

Примечательно, что еще один публичный лизинговый контейнерный лизинг CAI International, Inc. (CAI), с воздействием на Hanjin, составляющий лишь 2,3 процента стоимости своего флота (в TEU), увидел рост выручки в течение квартала после банкротства. Это отражает более общий кратковременный эффект от банкротства, когда из-за глобальной избыточной емкости пространства на суше другие перевозчики смогли разместить клиентов, тоннаж и маршруты Ханджина. Временное перемещение контейнеров, арендованных в Ханьцзинь, привело к краткосрочному повышению давления на арендные ставки, что принесло пользу арендодателям. По словам Wells Fargo Securities, лизингодатели также преодолели последующее временное давление на коэффициент использования из-за необходимости выпуска изъятых контейнеров со средним коэффициентом использования для публичных контейнерных арендодателей в первом квартале 2017 года, увеличившись на 130 базисных пунктов (б.п.) квартал за квартал до 95,2 процента.

После банджинских банкротств все арендодатели продемонстрировали способность восстанавливать значительную долю многожильных активов. Как Textainer, так и Triton восстановили приблизительно 95 процентов потерянных контейнеров, арендованных в Hanjin по состоянию на август 2017 года. Обе фирмы впоследствии повторно арендовали большую часть восстановленных контейнеров, а Textainer сообщила, что они выпустили 60 процентов восстановленных контейнеров по состоянию на Август 2017. Обе компании смогли восстановить больше контейнеров по сравнению с списаниями в квартал после подачи Hanjin.

В дополнение к усилиям по восстановлению некоторые арендодатели контейнеров смогли снизить риск концентрации в промышленности с помощью страхования. Таким образом, Triton потребовала $ 67 млн. Страховых поступлений по состоянию на февраль 2018 года, связанных с потерянными доходами от лизинга Hanjin, и зафиксировала прирост в размере 6,8 млн. Долл. США за ту же дату, в то время как Textainer собрал 50 млн. Долл. США по страховым случаям из 80 млн. Долл. США, которых они искали, за их первый ежеквартальный отчет за 2018 год. В то же время, Textainer предупредил, что наличие и стоимость страхования кредитов для покрытия будущих дефолтов по отгрузке могут серьезно пострадать от выплат страховых компаний в связи с банкротством Ханджина в 23 апреля, 2018, подача SEC.

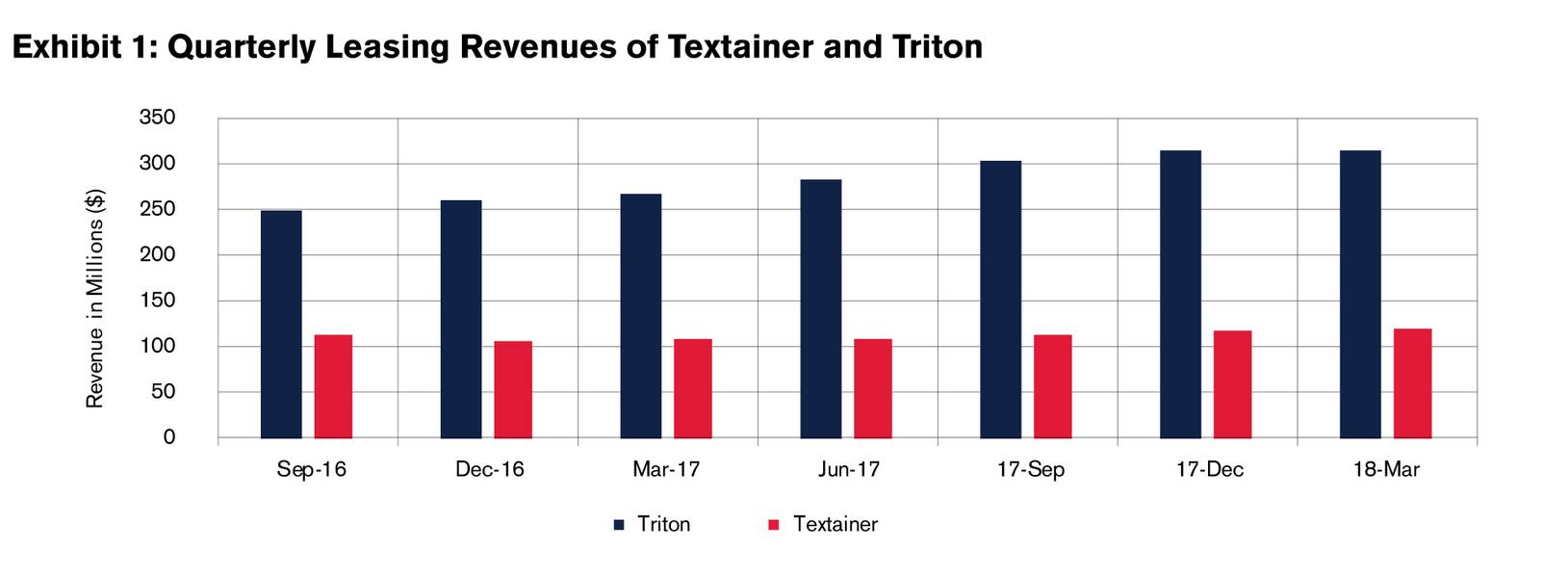

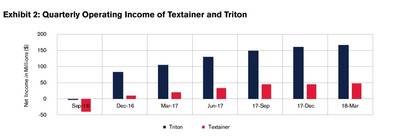

Согласно общему улучшению экономической ситуации, Triton и Textainer испытали увеличение коэффициента использования между 250 и 400 бит / с со времен минимумов в 2016 году, согласно их последним презентациям инвесторов. Квартальные доходы от лизинга и операционная прибыль для обеих компаний также восстановились после третьего квартала 2016 года, как показано в Приложении 1 и Приложении 2 ниже (Источник: финансовые отчеты компаний):

Лизингодатели, поддерживаемые благоприятными экономическими попутными ветрами, смогли противостоять банкротству крупного клиента контейнерных перевозок без каких-либо долговременных негативных последствий, а их стратегии смягчения рисков помогли удержать влияние на их основную финансовую стабильность. Хотя индустрия продемонстрировала способность работать через потерю крупного клиента, их способность противостоять любым будущим банкротствам, если потоки мировой торговли прерываются, остается неопределенной.

Автор

Сергей Моисеенко - старший вице-президент US ABS, Global Structured Finance, в DBRS .

Ормузский пролив наполовину открыт или наполовину закрыт? Ставки на танкерные перевозки восстанавливаются.

Показатели CMA CGM в первом квартале остаются стабильными, но рентабельность судоходства снижается на фоне геополитической нестабильности.

Состоялась церемония крещения судна для перевозки сжиженного природного газа (СПГ) вместимостью 174 тыс. тонн; совет директоров утвердил новый план строительства 8 судов.

Компания MISC назвала пару танкеров-газовозов.

")

-проводит-США-170280 "Авианосец USS Abraham Lincoln (CVN 72) проводит блокадные операции США в Аравийском море 16 апреля. (Фото ВМС США)")